网站版权与免责声明

①由于各方面不确定的因素,有可能原文内容调整与变化,本网如不能及时更新或与相关部门不一致,请网友以权威部门公布的正式信息为准。

②本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。

③本网转载的文/图等稿件出于非商业性目的,如转载稿涉及版权及个人隐私等问题,请作者在两周内邮件820921846@qq.com联系。

在销售系统中, 销售出库单和赠品类型的虚仓出库单形成连属单据, 是解决在发 货时发生的赠品出库情形: 即除议定的货物外,附带无偿送给客户一定数量的 同种或其它货物,这些货物不需要进行成本核算。

1、赠品必须通过“赠品仓”(虚仓)来处理,虚仓不能进行价值管理。这种方式只能处理不需要进行价值管理的赠品,操作方式是,即在销售时,需要通过采购入库单、销售出库单来处理正品,再由其关联虚仓入库单、虚仓出库单来处理赠品。

入库业务被分割成外购出库单和虚仓入库单,出库业务则被分割成销售出库单和虚仓出库单。 赠品类虚仓记录不生成凭证、不被关联生成发票、不被钩稽、不进行成本核算。

2、若要进行价值管理,则必须通过实仓,即便是赠品也不例外。因为发票不能处理金额为零的业务,若是同种产品物料,正品、赠品与发票的核销只能基于“采购发票与入库单钩稽数量不一致时允许钩稽”、“销售发票与出库单钩稽数量不一致时允许钩稽”(反之不行),这种方式可以实现正品与赠品同单出(入)库,但业务情况,赠品清晰与否,若不通过上游单据联查,并不是十分清楚。

若是不同种产品物料,赠品不好处理。 造成这些问题的根源,还是存货核算的问题,仍是软件构架被分割为实仓和虚仓之惑。

(二)、专业版的赠品业务处理方式: 作为K3产品的简化版,KIS专业版虽然在很多功能上裁切,但在赠品这个问题上,较K3的处理,对于小企业应用特别是商业企业的说,还是有进步的。 截止目前的专业版V9。

1,其对赠品业务是这样处理的: 1、对于不需要进行价值管理的的赠品,以销售赠品出库为例,可以通过两种途径处理: ⑴、随单(随正品)赠送; 此种方式是通过开具出库单时,若是赠品,通通过点击工具栏上的按钮,来录入赠品,录入的赠品仍体现在当前销售出库单据上。 此种方式,可以实现无成本类赠品或样品的赠送同单处理。

一个销售出库单不能够同时存在两个或两个以上的赠品仓。 销售出库单出库记录不能够全部都是赠品类记录,必须随同正常销售同步进行,如果是单独的赠送,须以虚仓出库单处理该业务。

⑵、不随单(随正品)赠送; 此种情况,直接作虚仓出库单,出的是全是赠品,或出的赠品与销售出库单没有关联。 采购赠品入库原理亦如此。

这两种方式,两者仍是以通过虚仓来处理,且仅进行数量核算,销赠品类虚仓记录不生成凭证、不被关联生成发票、不被钩稽、不进行成本核算。 2、若要进行价值管理的产品物料,同K3一样,仍必须通过实仓,操作处理方式同K3一样。

你看看审核和制单是不是变成同一个人了,而且你看看你得授权对吗?是否给他审核得权限,还有是否选择了所有用户?###双击桌面”会计电算化练习”→选择试卷(10套)→确定(注意考生须知)一、账务处理选择实务题→操作员的姓名:考试人→确认(一)初始设置:1,基础设置单击”基础设置”→凭证类型→分三类(收款、付款、转账)→确定,单击”基本设置”→部门核算方式→核算部门→确认2,初始科目会客1)科目设置→单击”增加”→科目代码、名称、科目特征、余额方向→确定(依次输入)→单击“退出”2)初始科目余额:按题目要求填入科目的余额→存入→退出3,初始完成确认:1)验证:科目设置合法性检查:→确认→确定科目余额汇总检查:同上核对往来账、部门账余额:同上试算平衡:同上连续完成上述工作:同上2)初始完成确认:确认→数据备份→确认→确定→选择是否:决定完成初始化→选”是”→确定(二)日常账务单击”凭证处理”→记账凭证录入1,凭证类型:收款、付款、转账说明:1)借方有现金和银行存款科目时应选择”收款凭证”;2)贷方有现金或银行存款科目的应选择”付款凭证”;3)借、货双方都有现金或银行存款科目的应选择”付款凭证”;4)借、货双方都没有现金或银行存款科目的应选择”转账凭证”注意:”**现金”属于”现金”“**银行”属于”银行存款”2,凭证日期3,摘要内容:输入1-104,科目名称:直接输入科目代码或双击单元格→选择所需科目说明:A。

科目是银行存款或产成品,点击确定后出现辅助核算对话框→单击”退出”B。科目是应收账款或应付账款,点确认后出现辅助核算对话框→单击”单位帮助”→选定公司名称→确认5,借、贷方金额输入第一张凭证单击”存入”→依次输入10张凭证→退出→关闭日常账务处理窗口→返回二、报表(一)资产负债表操作员名称姓名→考生→确认→资产负债表1,选择要求定义公式单元格→单击…选择函数、科目代码、(月份)→确认→存入例如:应收票据:年初数:=J_QCYE(112。

1)期未数:=J_QMYE(112。2)应付票据年初数:=D_QCYE(202。

1)期未数:=D_QMYE(202。2)J:借方D:贷方QCYE:期初余额QMYE:期未余额112:代码1:月份(二)损益表选择要求定义公式单元格→单击…选择函数、科目代码、(月份)→确认→存入例如:产品销售收入:本月数=DFE(501)本年累计数:=DLJE(501)DFE:贷方发生额DLJE:贷方累计额501:科目代码资产负债表资产类的科目属于”借方科目”,(其中:坏账资金积累和累计折旧属于“借方科目”);负债及所有者权益属于”贷方科目”;期初数:用函数命令“9”表示”借方”“10”表示”贷方”注:要选用月份:”1月份”期未数:用函数命令“11”表示”借方”“12”表示”贷方”损益表科目中有”收入”和科目前有”加”的属于贷方科目科目中有”支出”和科目前有”减”的属于借方科目本月数:用函数命令“1”表示”借方”“2”表示”贷方”本年累计数:用函数命令“5”表示”货方”“6”表示”借方”货币资金=现金+银行存款+其它贷币资金三、系统管理及查询关闭报表窗口→点返回→点账务处理→选”操作员管理”及输入密码:”12345”→单击权限管理→操作员权限管理→点增加→输入姓名:如:1111,是否财务主管前打“√”→点存入→退出→点击1111→点修改→全部赋予→存入→退出→点击”系统服务”菜单→更换操作员→选择添加的操作员:如:1111→确定→单击账务处理→第1和第2题有日常账务处理→账簿查询打印→根据题目:选凭证类型及输入凭证号→确定→点击窗口上方的填写答案按钮→点增加一行→输入题号:如第一题就输入题号”1”,填写相应的科目数额→确定第3、4、5题用明细账→输入明细账→”科目选择”提示框:选择相应的代码→单击确认→点击窗口下方的填写答案按钮→增加一行→输入题号和答案→确认→退出。

按“是”返回操作输完。

按快捷键”Ctrl+F12“就可以进行反结账。

下列是常用的快捷键 序号 快捷键 功能 1 F1 调出系统帮助 2 F3 在凭证录入界面,进行凭证审核 3 F5 在凭证录入界面,可以新增凭证 4 F7 万能键:1、获取基础资料。2、在自定义报表界面,可以调出公式向导 5 F8 保存凭证 6 F9 1、界面刷新。

2、在自定义报表界面,可以进行报表重算 7 Ctrl+F7 在凭证录入界面,实现分录借贷自动平衡 8 Ctrl+F9 反扎账 9 Ctrl+F11 反过账 10 Ctrl+F12 反结账 11 F11 调出计算器 12 F12 回填计算器计算结果 13 空格键 在凭证录入界面,可以转换金额的借贷方 14 Ctrl+B 在凭证录入界面,查询科目余额 15 Ctrl+P 在凭证录入界面,进行凭证打印 16 Ctrl+I 在凭证录入界面,进行凭证打印预览。 17 Ctrl+S 在凭证录入和凭证序时簿界面,将当前凭证保存为模式凭证 18 Ctrl+L 在凭证录入界面,调入模式凭证 19 。

凭证录入界面,快速复制摘要,可以复制上一条摘要 20 // 在凭证录入界面,快速复制摘要,可以复制第一条摘要。

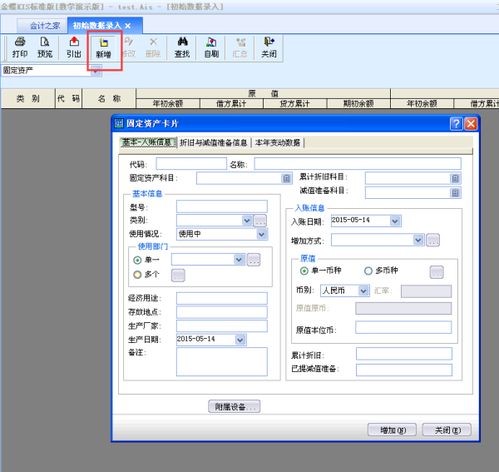

金蝶K3仓存管理的销售出库单录入不了新的单价和金额的原因,是没有设置好的原因。

可以进入销售出单录入界面中,选择【查看】下拉菜单下的【单据体设置选项】,最后再【单据体设置】界面中把单据中需要显示的单价和金额字段显示出来,如下图所示,勾选到来就可以了。

扩展资料

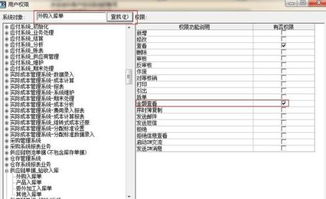

金碟软件单价金额权限

在供应链系统中,有许多单据上具有单价和金额等信息。但是,企业不同岗位中的成员对单据上的单价和金额信息查看的权限不一样,有些岗位的成员不能查看单据上的金额信息,而有些成员可以修改这些信息。如仓管在处理销售出库单时,企业一般不希望其看到相应的销售单价。

针对这种情况,系统提供了“金额查看”和“单价修改”权限。“金额查看”权限主要用来控制对价格、金额信息进行查询。如果有该权限,则表示可以查询单据的单价、金额等字段,没有金额查看权限、则不能查询单据的单价、金额、税额、折扣率、折扣额、单位折扣额以及自定义的单价、金额类型的字段;

“单价修改”权限主要用来控制对单价和金额的修改。要启用该权限,则首先必须有单据的金额查看权限。如果有该权限,则表示可以修改单据上的单价、金额、折扣率、折扣额;否则不能修改单价、金额、折扣率、折扣额;

参考资料:金碟官网--金碟软件单价金额权限

金蝶的软件在赠品的处理上一直都不是很令人满意,如果使用系统自带的赠品单据,也就是虚仓出入库单,则对于财务和业务来说都很麻烦,因为供应商送的赠品我们有可能拿去卖,如果我们做成虚仓入库,那么当我们要卖时就需要做虚仓出库,其他入库,销售出库,相当麻烦,因为k3是不允许从虚仓直接调拨到实仓的。现在以一个业务为例来说明一下用实仓处理赠品的方法:

假设业务是这样的:07年12月1日,从A公司采购10台显示器,每台价格为1000元,A公司采用买10送1促销政策,送多我们一台显示器。07年12月10日,这11台显示器全部以每台2000的价格销售给B客户。这台显示器我们同样可以拿去销售。

处理方式有:

1 外购入库单—— 显示器 11台 10000元。

这种方式的好处:单据只需要1张,简单快捷。

弊端:a 体现不出赠品和非赠品

b 如果供应商赠送的是另外的产品,比如买10台显示器10000元,送1个鼠标,那么我们就要做成

外购入库单——显示器 10台 10000元

鼠标 1只 0元

假如我们下推采购发票,那么将无法钩稽鼠标这一分录。

c 由于以上两种可能,所以造成月底作凭证时无法体现实际采购成品和赠品的分录

这种方式最后做成的凭证是

外购入库: 借: 库存商品 10000

贷: 应付帐款 10000

销售出库: 借: 主营业务成本 10000

贷: 库存商品 10000

销售发票: 借: 应收帐款 22000

贷: 主营业务收入 22000

完全体现不出赠品,实际利润为22000-10000=12000

所以,我们采用第2种优化方案:

2 外购入库单—— 显示器 10台 10000元

其他入库单——类型:赠品。显示器 1台 1000元

为什么要这样做?

首先,外购入库单的10台显示器的成本确定,是10000元。当我们销售时,成本不会受到影响。

而其他入库单1台1000元是我们估价的,这部分的价值不就虚增了吗?该如何处理

凭证如下

其他入库单凭证: 借 库存商品 1000元(凭证模版为单据上分录的存货科目)

贷 其他业务收入 1000元

这就相当于这台显示器是我们去跟“其他业务收入”购买来的,那么实际当我们销售出去后会不会虚增?

请看凭证:

外购入库: 借: 库存商品 10000

贷: 应付帐款 10000

其他入库: 借: 库存商品 1000

贷: 其他业务收入 1000

销售出库: 借: 主营业务成本 11000

贷: 库存商品 11000

销售发票: 借: 应收帐款 22000

贷: 主营业务收入 22000

在利润表是这样体现:

主营业务收入 22000

主营业务成本 11000

主营业务利润 11000

其他业务收入 1000

净利润 12000

我们发现:净利润是一样的,也只是做多了一张单,但在财务上就完全体现出了赠品的价值。当然,其他业务收入你可以用营业外收入等其他科目去替代,也可以设定二级科目去区分赠品收入和其他的业务收入

无论在工业企业是商业企业,其采购和销售环节都有赠品业务产生;尤其是商业企业,其赠品业务的发生更频繁、花样和方式更多,对其的业务管理需求的解决更强烈。