网站版权与免责声明

①由于各方面不确定的因素,有可能原文内容调整与变化,本网如不能及时更新或与相关部门不一致,请网友以权威部门公布的正式信息为准。

②本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。

③本网转载的文/图等稿件出于非商业性目的,如转载稿涉及版权及个人隐私等问题,请作者在两周内邮件820921846@qq.com联系。

你可以在主营业务收入科目设置核算项目就行了,核算项目可分为:1自开发票,2税局代开发票。

###在基础设置中有有关会计科目的设置。一般公司会有分工,有些公司设置后可能需要主管权限进入设置###设置科目吧。

在一级科目下设二级科目就可以了。比如1002为银行存款。

100201为中国银行100202为中国农业银行###如主营业务收入是6001. 用"."区分科目级次。明细科目代码就是6001.01 主营业收入 6001.02 代开主营业务收入。

###在会计科目——下的主营业收入科目下建两个2级科目1为自开2为代开,当然上面的推荐方法也可以。

我想你是想知道金碟里会计科目的具体使用方法。

三栏式的帐户直接增加明细就可以了。如113是应收帐款,想增加应收帐款----华兴商场,就直接点击会计科目中的“增加”按钮,输入编码11301,再输入华兴商场,点确定。

数量金额式的帐户(如原材料、库存商品、低值易耗品及包装物、主营业务收入、主营业务成本),应修改会计科目的帐页格式。方法:如要修改库存商品,双击库存商品科目,出现修改会计科目的对话框,在核算项目下面将“数量金额辅助核算”项选中,这样库存商品就变成数量金额式的帐页了。

不知道你是不是这个意思,需要更详细的,请告之再答。

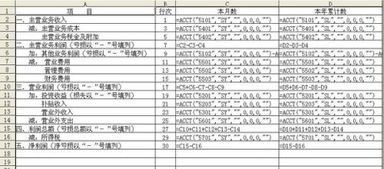

如何填写《收入明细表》附表一(1)一、适用范围本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。 三、有关项目填报说明1。

第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。

2。第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。

本行数额填入主表第1行。3。

第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。(1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。

(2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。 (3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。

(4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。 4。

第8行:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务收入。(1)第9行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

(2)第10行“代购代销手续费收入”:填报纳税人从事代购代销、受托代销商品取得的手续费收入。 (3)第11行“包装物出租收入”:填报纳税人出租、出借包装物取得的租金和逾期未退包装物没收的押金。

(4)第12行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他业务收入。5。

第13行:填报纳税人会计上不作为销售核算、但按照税收规定视同销售确认的应税收入。 (1)第14行“非货币性交易视同销售收入”:填报纳税人发生非货币性交易行为,会计核算未确认或未全部确认损益,按照税收规定应视同销售确认应税收入。

纳税人按照国家统一会计制度已确认的非货币性交易损益的,直接填报非货币性交易换出资产公允价值与已确认的非货币交易收益的差额。 (2)第15行“货物、财产、劳务视同销售收入”:填报纳税人将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照税收规定应视同销售确认应税收入。

(3)第16行“其他视同销售收入”:填报除上述项目外,按照税收规定其他视同销售确认应税收入。 6。

第17行“营业外收入”:填报纳税人与生产经营无直接关系的各项收入的金额。本行数据填入主表第11行。

(1)第18行“固定资产盘盈”:填报纳税人在资产清查中发生的固定资产盘盈。(2)第19行“处置固定资产净收益”:填报纳税人因处置固定资产而取得的净收益。

(3)第20行“非货币性资产交易收益”:填报纳税人发生的非货币性交易按照国家统一会计制度确认为损益的金额。执行企业会计准则的纳税人,发生具有商业实质且换出资产为固定资⑽扌巫什姆腔醣倚越灰祝畋ㄆ浠怀鲎什Ô始壑岛突怀鲎什嗣婕壑档牟疃睿恢葱衅笠祷峒浦贫群托∑笠祷峒浦贫鹊哪伤叭耍畋ㄓ胧盏讲辜巯喽杂Φ氖找娑睢?/P>(4)第21行“出售无形资产收益”:填报纳税人处置无形资产而取得净收益的金额。

(5)第22行“罚款收入”:填报纳税人在日常经营管理活动中取得的罚款收入。(6)第23行“债务重组收益”:填报纳税人发生的债务重组行为确认的债务重组利得。

(7)第24行“政府补助收入”:填报纳税人从政府无偿取得的货币性资产或非货币性资产的金额,包括补贴收入。 (8)第25行“捐赠收入”:填报纳税人接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产捐赠,确认的收入。

(9)第26行“其他”:填报纳税人按照国家统一会计制度核算、上述项目未列举的其他营业外收入。四、表内、表间关系(一)表内关系1。

第1行=本表第2+13行。2。

第2行=本表第3+8行。3。

第3行=本表第4+5+6+7行。4。

第8行=本表第9+10+11+12行。5。

第13行=本表第14+15+16行。6。

第17行=本表第18至26行合计。(二)表间关系1。

第1行=附表八第4行2。 第2行=主表第1行3。

第13行=附表三第2行第3列4。第17行=主表第11行。