网站版权与免责声明

①由于各方面不确定的因素,有可能原文内容调整与变化,本网如不能及时更新或与相关部门不一致,请网友以权威部门公布的正式信息为准。

②本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。

③本网转载的文/图等稿件出于非商业性目的,如转载稿涉及版权及个人隐私等问题,请作者在两周内邮件820921846@qq.com联系。

我的个人意见: 1、“到月底材料已入库,发票未到”,因材料可能出售或领用,结转成本的原因,个人建议“暂估入库”处理方式比较好。

2、在电脑上你会有收料入库的收料单,在编号上可以区分为050101-在库,050102-估价。等到发票收到后,将“估价”收料单转作“在库”单即可。

如果存在差额款,可以记做“材料成本差异”,在月底按月分摊结转(或每月一次全部结转完成,可选用),计算公式按“书”操作。 也可以将原估价红冲,在作“在库”单。

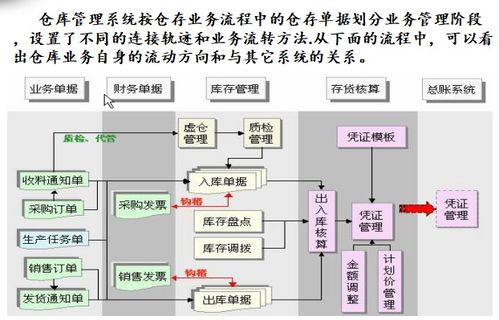

实际已销售或领用有差额,同上。 3、仓库的材料账按照收发料单登账,收发料月底汇总交财务处理,这样,可以保证财务账的材料与仓库的材料账帐一致。

同时,每季度(或半年,自定)盘点一次,以保证账账相符,账实相符。 供参考与讨论。

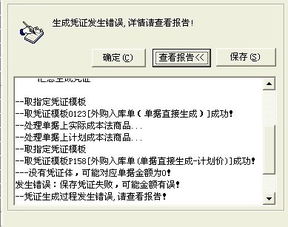

第一个问题---- 货物已经收到,但尚未办理结算手续的,可暂不作会计分录。

但是,月末尚未收到发票账单的,应当分别材料科目,自行抄列清单,并按计划成本(一般指材料)暂估入账, 借:“库存商品”(商业单位适用)、“原材料”、“包装物”、“低值易耗品”等科目(都要分设子目) 贷:“应付账款——暂估应付账款--某债权人”科目, (此时的原始凭证是供方清单,自制收料清单等) 下月初用红字作同样的记录,予以冲回(此时无原始凭证),以便下月付款或开出、承兑商业汇票后,按正常程序,借记“物资采购”(商业单位按照进价,记“库存商品”,费用记“营业费用”)和“应交税金——应交增值税(进项税额)”(一般纳税人适用)科目,贷记“银行存款”、“应付票据”等科目。 办理结算手续后,按应计入货物材料采购成本的金额,借记“物资采购”(商业单位按照进价,记“库存商品”,费用记“营业费用”),按专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目(一般纳税人适用),按支付或应付的金额,贷记“银行存款”、“现金”、“应付票据”、“应付账款”等科目 工业企业购进并已经入库的材料,则一般按照计划成本 借:原材料 材料成本差异(实际成本大于计划成本时,实际成本核算的无此科目) 贷:物资采购 材料成本差异(实际成本小于计划成本时,实际成本核算的无此科目) 以上为入库的全部分录 第二个问题----- 一般的工业企业,都是按照计划成本进行管理,本企业的材料库出库时, 借:生产成本,制造费用,营业费用,管理费用,等等 贷:原材料(按照计划成本计算) 月末,必须分摊节转材料成本差异,此时还要 借:生产成本,制造费用,营业费用,管理费用,等等 贷:材料成本差异(实际成本小于计划成本的,用红字) 而采用实际成本核算的企业,则选用先进现出、加权平均、移动平均、个别计价、后进先出等方法中的一种。

一经确定,不得变更。如果变更,则应在会计报表附注加以说明,同时税务局也要求申报。

值得说明的是:目前许多企业的电算化和ERP信息化程度比较高,很多库存程序都是按照“加权移动平均法”来计算的库存和出货成本,如果贵单位是实际成本核算,建议你采用此法。 欢迎交流E-mail:xu70365@ , 13873170365 。